大垣市の税理士、春日部です。

今回は「相続財産を譲渡した場合の特例」をテーマにお話ししていきたいと思います。

相続または遺贈により取得した土地・建物・株式などの財産を一定期間内に譲渡した場合に、

相続税額のうち一定金額を譲渡資産の取得費に加算することができます。

※租税特別措置法 第39条/出典:e-Govポータル (https://www.e-gov.go.jp)

簡単にいうと、相続から3年以内に相続した土地等を売却すると、所得税の計算時、

譲渡所得から「相続した財産の相続税分」を引くことができる、というものです。

所得税が、お安くなります。

特例の適用を受けるための要件について

- 相続や遺贈により財産を取得した者であること。

- その財産を取得した人に相続税が課税されていること。

- その財産を、相続開始のあった日の翌日から相続税の申告期限の

翌日以後3年を経過する日までに譲渡していること。

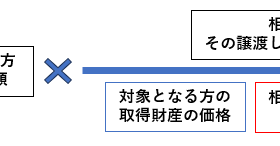

計算方法・計算について

取得費に加算する相続税額は、次の算式で計算した金額となります。

ただし、その金額がこの特例を適用しないで計算した譲渡益(土地・建物・株式などを売った金額から、取得費・譲渡費用を差し引いて算出)の金額を超える場合は、その譲渡益相当額となります。

なお、譲渡した財産ごとに計算します。

<算式>

上記を簡単に言うと、「その方の相続税額のうち、譲渡した財産の相続税額」といえます。

実際に当事務所のお客様でも、「相続した土地を売却したい」という方がいらっしゃいました。

もちろん、上記特例を適用できますから、「相続した土地を3年以内に売却すると、特例が利用できて所得税をお安くできますよ」とアドバイスさせていただきました。

不動産を売却する場合

不動産を売ったときにかかる所得税は、不動産を売った金額から、土地を手に入れたときにかかった費用(取得費や譲渡費用)を引いた金額(これを譲渡所得といいます)に対して課されます。

<譲渡所得の計算方法>

- 取得費 …不動産を取得するのにかかった費用(不動産の購入代金や司法書士費用)

- 譲渡費用…不動産を売却するのにかかった費用(仲介手数料や印紙等)

この取得費に、上記金額を加算できるので、譲渡所得を減少することができ、所得税を減少することができるのです。

ここまでご覧いただきまして、誠にありがとうございます。

今回は、「相続財産を譲渡した場合の特例」についてお話させていただきましたが、いかがでしたでしょうか。この記事をご覧いただき、ご参考になれば幸いです。