インボイス制度について

invoice

- 大垣市の税理士事務所は春日部敬子税理士事務所

- インボイス制度について

大垣市でインボイス制度への対応にお悩みの事業者様

大垣市の春日部敬子税理士事務所へお任せください。

インボイス制度によって影響を受けるのは、一般課税の場合の仕入税額控除です。

2023年10月1日からインボイス制度が施行されたことにより、仕入税額控除の要件として、

「適格請求書」(インボイス)の保存が必須になりました。

適格請求書は、一定の要件を満たす請求書、領収書といった書類で、

売り手が買い手に対して適用税率や消費税額などを正しく伝えるための手段です。

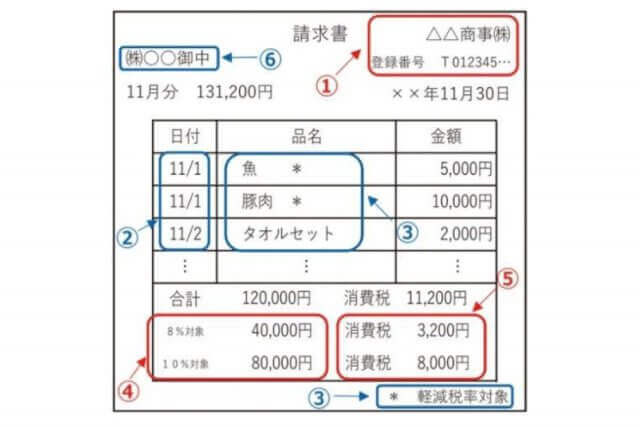

適格請求書の例

適格請求書として認められるための記載要件は、以下のとおりです。

適格請求書の例と

適格請求書の記載要件

- 適格請求書発行事業者の氏名

または名称および登録番号 - 取引年月日

- 取引の内容

- 税率ごとに区分して合計した

対価の額および適用税率 - 税率ごとに区分した消費税額等

- 受領者の氏名または名称

※出典:国税庁「適格請求書等保存方式の概要」

(https://www.nta.go.jp/taxes/shiraberu/zeimokubetsu/shohi/keigenzeiritsu/pdf/0020006-027.pdf )

インボイス制度の施行により、

上記の要件を満たす適格請求書が

なければ

仕入税額控除を

受けることができなくなりました。

■買い手側に求められること

買い手側は、適格請求書を保存しないと、取引で支払った消費税について、原則、仕入税額控除が受けらません。

買手側の課税事業者が仕入税額控除を受けるためには、売手側から適格請求書の交付を受け、

それを保存しなければなりません。なお、消費税申告で簡易課税を選択している場合は、買手側が、

適格請求書を保存しなくても構いません。

■適格請求書を交付できるのは、適格請求書発行事業者だけ

仕入税額控除に必要な適格請求書を交付できるのは、

税務署の審査を受けて適格請求書発行事業者として登録された課税事業者に限られます。

したがって、適格請求書を交付できない免税事業者と取引をする場合には、

買い手が消費税を負担しなくてはなりません。

適格請求書発行事業者として登録すると、登録番号が通知されます。

この登録番号は、適格請求書の記載要件のひとつです。

※なお、インボイス制度開始後6年間、免税事業者からの仕入に対して、

経過措置が設けられていて、仕入税額の一定割合、控除することができます

インボイス制度の導入による

簡易課税制度への影響

では、簡易課税の場合、どのような影響があるのでしょうか。

前記のとおり、インボイス制度は一般課税の仕入税額控除に影響を与えるもので、

簡易課税への影響はありません。

簡易課税制度は「売上で預かった消費税額」と「みなし仕入率」のみで納税額を計算する方法であり、

請求書などの証憑が不要だからです。

インボイス制度導入後も、簡易課税制度の内容や要件はそのまま引き継がれます。

したがって、簡易課税制度を選択している事業者は、インボイス制度の導入後もこれまでどおり、

免税事業者との取引を継続することができます。

ただ、自社が簡易課税事業者で適格請求書を必要としていなくても、インボイス制度で、

仕入税額控除を適用したい取引先(買手側)に、適格請求書の交付を求められることがあります。

この場合、自社も適格請求書発行事業者になっておく必要があります。

インボイス制度で適用される特例

インボイス制度をきっかけに

課税事業者になると「2割特例」が

適用される

これまで免税事業者だった方がインボイス制度を機に課税事業者になる場合、

「本則課税」「簡易課税」の選択肢以外に、「2割特例」を適用することができます。

2割特例はインボイス制度の特例措置で、2023年度の改正で追加された制度です。

免税事業者が適格請求書を交付するために課税事業者になる場合の事務負担軽減が目的で、

以下の要件を満たす事業者が対象です。

<2割特例を適用する条件>

- インボイス制度に対応するために課税事業者となり、適格請求書発行事業者として登録した事業者

- 基準期間である前々事業年度の課税売上高が1,000万円以下

- 新設法人は資本金1,000万円未満

2割特例を選択すると、税負担を一定期間「売上税額×20%」まで軽減することができます。

2割特例を適用できる期間は、2023年10月1日~2026年9月30日の日の属する各課税期間です。