大垣市の税理士、春日部です。

今回は「小規模宅地等の特例」をテーマにお話ししていきたいと思います。

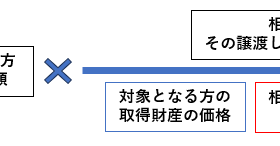

小規模宅地等の特例の大きな特徴は、土地の評価額を大きく下げることです。評価を下げることで大幅な節税ができます。

具体的には、亡くなった方が居住していた土地、事業の用に使っていた土地、貸付けしていた土地について、一定の要件を満たす相続人が相続したときに、最大80%減額できる特例です。

なかでもよく使われるのが、亡くなった方が居住していた土地(親と一緒に住んでいた土地)を相続したのであれば、330㎡までは80%減額するというものです。

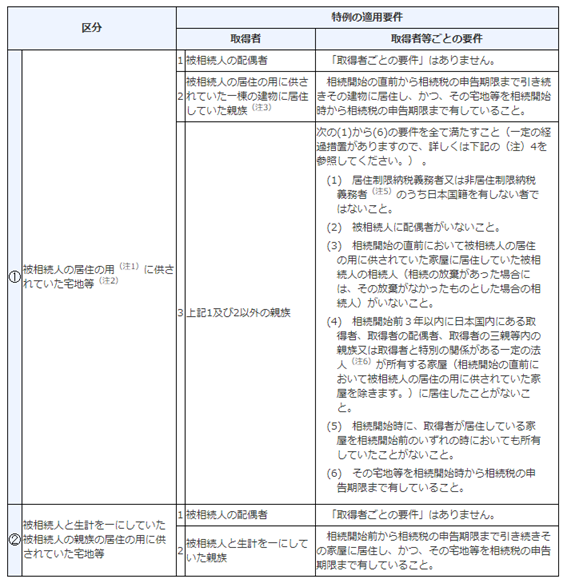

被相続人等の居住の用に供されていた宅地等

表にあるように、亡くなった方の自宅の居住者、誰が相続し、その自宅を申告期限までどのように扱うかによって、適用を受けられるか否かが異なります。

※出典:国税庁

まず、その自宅に、亡くなった方、または亡くなった方と同一生計の親族が住んでいたということは絶対条件です。

相続人は、取得者欄にあるように、配偶者などの一定の方に限られ、相続人ごとに要件は細かく分けられています。それらの要件を満たした場合、330㎡を限度に80%の評価減を受けられます。

では、取得者欄の3「上記1及び2以外の親族」について、ご説明します。

「家なき子」の要件

亡くなった方の、配偶者およびその自宅に同居していた親族がいなくて、その他の相続人が相続する場合もあります。その方が自宅を相続しても、「小規模宅地等の特例」の適用を受けられる可能性はありますが、適用を受けるためには、「家なき子」である必要があります。「家なき子」とは、簡単に言えば、第三者が所有している建物を借りて住んでいる人のことをいいます。

具体的には、下記の要件を満たす必要があります。

・土地を相続する人が亡くなる前3年間に自己、自己の配偶者、自己の3親等内親族、自己と特別の関係にある法人の所有家屋に住んでいないこと

※この要件があることで、「家なき子」と言われています

・亡くなったときに土地を相続する人が住んでいた家屋を過去に所有していないこと

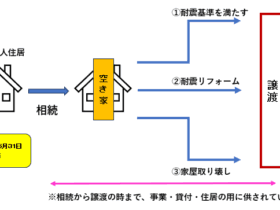

では、<住宅が、二世帯住宅だった場合>、どうなるのでしょうか。

二世帯住宅が構造上区分された住宅であっても、区分所有建物登記がされている建物でなければ、一定の要件を満たす場合には、その敷地全体について特例の適用ができるようになりました。

<親が、亡くなった時、老人ホームなどに入所していた場合>は、どうでしょうか。

一定の要件を満たす場合には、特例の適用ができるようになりました。

⑴ 要介護認定又は要支援認定を受けていた被相続人が次の住居又は施設に入居又は入所していたこと

・認知症対応型老人共同生活援助事業が行われる住居、養護老人ホーム、特別養護老人ホーム、軽費老人ホーム又は有料老人ホーム

・介護老人保健施設

・サービス付き高齢者向け住宅

⑵ 障害支援区分の認定を受けていた被相続人が障害者支援施設などに入所又は入居していたこと

ここまでご覧いただきまして、誠にありがとうございます。

今回は、「小規模宅地等の特例」についてお話させていただきましたが、いかがでしたでしょうか。

この記事をご覧いただき、ご参考になれば幸いです。