大垣市の税理士、春日部です。

今回は「安定期の法人の社長様の役員報酬の決め方」をテーマにお話ししていきたいと思います。

役員報酬とは

役員報酬は、会社から社長様個人に支払うものです。

別の見方をすると、報酬額を決めることは、

会社と社長様のどちらの手元に資金を残すのかを決めることです。

資金をどちらの手元に残すかで納税額は大きく変わります。

これは、経営者が、会社の経営戦略とともに重要視しなければならないことです。

役員報酬を取得しない例

以前のブログで、法人の成長期には、

「余裕があれば、企業規模の維持・拡大のために、会社に資金を残して、再投資していく」

ことの意味について書きました。

安定期に入った法人のお客様で、

「繰越利益剰余金も充分ありますし、

役員報酬は社長様の経営の原動力につながりますので、お取りください」

と申し上げても、以下の理由から、あまりとられない方が複数いらっしゃいます。

(もちろん、とってくださる方もいらっしゃいます)

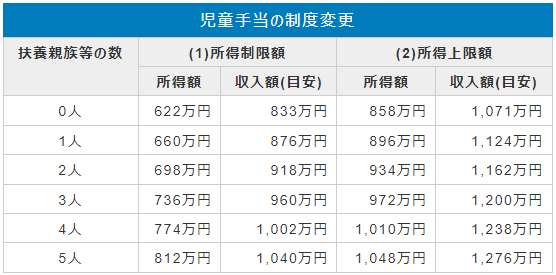

1)中学生以下のお子さんがいらっしゃる場合

児童手当を受給する際の所得制限を考慮される

出典:児童手当の制度変更 (令和4年6月1日号) | 大垣市公式ホームページ/水の都おおがき(https://www.city.ogaki.lg.jp/0000057914.html)

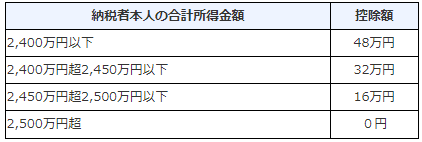

2)複数所得または給与がある方

所得税の基礎控除が、合計所得2,400万円を超えると、縮小して0円になっていくことを考慮される

基礎控除は、納税者本人の合計所得金額に応じてそれぞれ次のとおりとなります。

出典:No.1199 基礎控除|国税庁(https://www.nta.go.jp/taxes/shiraberu/taxanswer/shotoku/1199.htm)

春日部敬子整理士事務所では、

その期の売上予測、特別に発生しそうな経費、社長様のご希望の役員報酬額を

3パターン位お聞きして、法人税と社長様の所得税のシミュレーションをしております。

お気軽にご相談くださいませ。

ここまでご覧いただきまして、誠にありがとうございます。

今回は、「安定期の法人の社長様の役員報酬の決め方」についてお話させていただきましたが、いかがでしたでしょうか。

この記事をご覧いただき、ご参考になれば幸いです。